四、电动车在全球的发展阶段

前面我们探讨了汽车电动化和智能化的驱动因素,下面我们继续来探讨电动车发展到哪个阶段了。

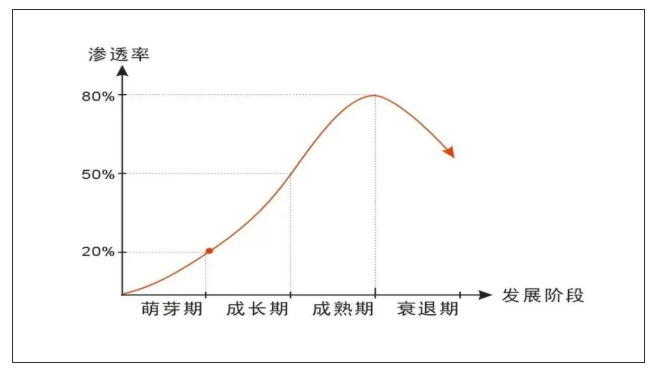

我们将行业发展阶段分为四个阶段:萌芽期、成长期、成熟期和衰退期,那么电动车进行到哪个阶段了呢?因为汽车不是一个新诞生的行业,是一个非常成熟的存量市场,电动车是传统燃油车的替代品,因此我们用“渗透率”这个指标来衡量电动车的发展阶段比较合适,渗透率就是电动车销量占新车销量的比例。为方便起见,下面我们简单地用新能源汽车的销量来代替电动车的销量,两者不是完全划等号,但仍然非常具有代表性。

先看国内情况,根据中汽协公布的数据,2021年新能源汽车销量352万辆,同比增长157%,全年新能源新车渗透率达13.4%,而2020年渗透率只有5.4%,渗透率快速提升。在2021年12月单月渗透率已经达到19.1%,创下历史新高。从渗透率来看,我们认为新能源汽车的渗透率开始迈过20%的临界点,从萌芽期开始进入快速增长期。预期2022年新能源汽车销售550万辆以上,新能源汽车的渗透率全年将达到25%左右,比2021年提高10个百分点左右。我们认为国内新能源汽车会有4年左右快速成长期,渗透率提升到50%,然后进入成熟期,也就是缓慢增长期。

再来看中国以外的其他市场,欧洲目前是新能源汽车第二大市场,美国第三。

欧洲:2021年欧洲新能源汽车销量233万,同比增长66%,2021年欧洲市场新能源汽车渗透率达到17%,渗透率全球第一,高于中国。在单个第四季度,渗透率超过25%。渗透率最高的国家为挪威和瑞典,分别为86%和45%。在欧洲严格的碳排放的政策限制下,新能源汽车的渗透率将进一步提升。

美国:2021年美国新能源汽车销量65.2万辆,虽实现销量同比100%增长,但全年渗透率仅为4.3%,美国新能源汽车渗透率不高,主要原因是拜登政府上台之前美国对新能源汽车的政策支持和补贴力度较弱,同时美国车企对电动车的供给车型偏少。目前特斯拉在美国一家独大,占据70%以上市场份额,剩下市场由通用和福特占领,市场集中度非常高。2021年8月拜登签署一份“加强美国在清洁汽车领域领导地位”行政命令,设定了一个目标,2030年新能源汽车占新车销售(乘用车+轻卡)比重要达到50%,11月出台了提高补贴的政策和加大基础设施建设。同时传统车企如通用、福特以及新势力车企如LUCID、Rivian推出更加多样化且适合美国本土需求的电动车型,我们判断2022年美国市场新能源汽车将实现翻倍的高速增长,渗透率会大幅提升。

发展阶段总结:从全球市场来看,2021年新能源汽车销量675万辆,同比增长108%,全球渗透率为8.3%,比2020年提升4.1个百分点。我们认为,在市场供需增长和政策推动双重作用下,新能源汽车迈过了萌芽期,开始迈入快速成长期,全球前三大市场同时迎来了上升期,这意味着新能源汽车赛道迎来了投资黄金期。

五、造车新势力

同其他行业变革一样,这次汽车变革来自于外部势力,不是来自传统车企,它们被称为造车新势力。造车新势力是这轮汽车电动化和智能化变革的推动者,也将是最大受益者。下面举例介绍一下美国和中国两个国家的主要造车新势力,他们引领行业趋势发展,他们的动态值得重点关注。当然,并没有囊括全部的造车新势力,其他公司也值得关注。

1)美国新势力

1.1)特斯拉----市值$1.06万亿

2003年,硅谷工程师艾伯哈德和塔本宁创立电动汽车制造公司特斯拉(Tesla Motors)。2004年,马斯克在特斯拉A轮融资中领投,成为特斯拉最大股东和董事长,并在2008年任CEO。目前Tesla是全球最大的电动车车企,2021年共交付93.6万辆,比2020年增长87%。在售共四款车型,model 3、Y、 S和 X,3和Y为销售主力车型,2021年销售量占比97%。Tesla在全球已经建设了四座总装工厂,已投产的加州弗里蒙特工厂和上海工厂年产能100万辆,柏林工厂于3月正式投产,设计产能50万辆,即将投产的德州奥斯汀工厂年产能大约50万辆。Tesla凭借领先自动驾驶技术和数据量成为全球最领先的自动驾驶公司,拥有自研芯片和超算DOJO,并计划推出人型机器人Tesla Bot。同时tesla拥有全球领先的电池技术和全球数量最庞大的充电桩网络。

1.2)Rivian----市值$350亿

成立于2009年,创始人斯卡林奇Scaringe毕业于麻省理工学院获得机械工程博士学位,成立之初致力于开发电动跑车,2012年转向电动皮卡和SUV。2018年在洛杉矶车展上发布两款电动车型,电动皮卡R1T和电动SUV R1S,推出了全球首款纯电动皮卡,采用了独特的制造技术—滑板式底盘。

2021年11月10日,Rivian在纳斯达克闪亮登场,成为2021年规模最大的IPO,也成为美股历史上规模第六大的IPO。上市仅三天,市值突破1000亿美元,超过了戴姆勒、大众、通用以及福特等一众老牌车企,成为仅次于特斯拉的美国第二大上市车企,亚马逊为最大股东。在伊利诺伊州Normal建设了第一座工厂,年产能15万辆,正计划在东亚特兰大建设其第二座生产工厂。Rivian2021年共生产了1015辆汽车,交付了920辆。预计2022年生产2.5万辆汽车。

1.3)Lucid----市值$358亿

Lucid由特斯拉前副总裁Bernard Tse和甲骨文前高管Sam Weng于2007年创立,创立时的公司名为Atieva Inc,该公司最初专注于电动汽车电池,后转型电动汽车开发,定位为豪华电动汽车制造商。2020年推出第一款车Lucid AIR,续航里程超过800公里,售价为10万美元左右,对标Tesla model S,2021年第四季度开始交付,到2022年3月向客户交付了300多辆Lucid AIR。2022年计划生产1.2-1.4万辆,位于亚利桑那州卡萨格兰德,现有年产能3.4万辆。现任CEO曾是Tesla model S的总设计师,被称为特斯拉最强对手。2021年7月,Lucid通过SPAC方式上市。公司计划2022年进入欧洲市场,2023年进入中国市场。

2)中国新势力

2.1)蔚来----市值$338亿

蔚来是国内最早入场的新势力造车,也是中国纯电动车的拓荒者,成立于2014年,中国总部和生产基地位于安徽合肥,2018年9月在美国上市。蔚来品牌定位高端电动车品牌,截至2022年3月累计交付超过19万辆,总交付量暂位居新势力第一。目前在售四款车型,包括SUV三款 ES8、ES6、EC6和轿车一款ET7,售价在40万-60万之间。另外,新车轿跑ET5和中大型SUV ES7将在2022年三季度开始交付。到2021年底,蔚来在全球155个城市设有销售网络,包括46个蔚来中心和341个蔚来空间。蔚来已启动出海计划,2021年进入挪威市场,2022年将在德国、荷兰、瑞典、丹麦正式落地。

2.2)小鹏----市值$233亿

小鹏汽车成立于2014年,CEO何小鹏是UC联合创始人及前阿里巴巴移动事业群总裁,2020年8月在美国上市。小鹏汽车目前推出三款纯电动车,分别为G3/P7/P5,截止2022年3月,小鹏汽车累计交付超过17万辆,2021年9.8万辆夺得新势力造车年度交付量第一名,2022年一季度继续保持新势力交付第一的位置。小鹏汽车注重智能化方面研发投入,在辅助驾驶系统领域处于领先地位,已经上线高速NGP功能并且即将上线城市NGP功能。预计将于2023年正式推出XPILOT4.0,实现高速和城市内全场景的智能辅助驾驶。在出海方面,小鹏在欧洲启动“直营+授权”零售方式,在欧洲开设直营店,也与欧洲头部经销商合作,以实现品牌在欧洲落地。

2.3)理想----市值$267亿

理想汽车成立于2015年,2020年7月在美国上市,创始人李想是汽车之家创始人。理想汽车主打增程式电动车,来解决电动车里程忧虑,目前唯一在售车型中大型SUV理想ONE定位家庭出行,创造智能的移动的家。凭借强大的产品力,理想ONE创造了电动车单车型最高销售记录,截止2022年3月,理想ONE累计交付量已达155804辆。2022年4月将发布第二款SUV理想L9,价格40万+。截止2022年3月底,理想汽车在全国已有217家零售中心,覆盖102个城市。

六、智能电动车产业的投资机会探讨及中国机会

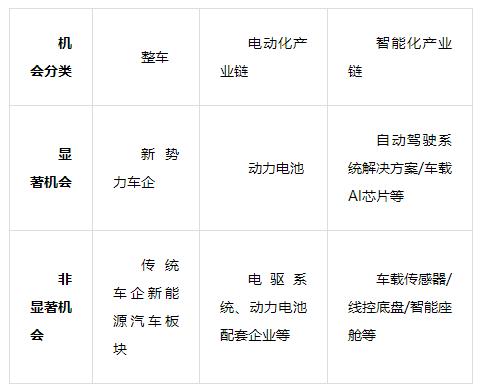

为了更清晰地寻找目标,我们将智能电动车产业投资机会按照产业链分为整车、电动化产业链和智能化产业链三条线,同时根据产业链上的投资机会大小区分为显著机会和非显著机会,显著机会是指市场规模大、处于变革核心领域的机会,龙头公司可能会达到千亿美金甚至万亿美金市值。非显著机会是指投资机会相对显著机会要小,或者由显著机会带动和处于下游领域,但这个机会也是非常大。显著机会与非显著机会的区分,只是粗糙的相对划分,没有严格意义的指标和数据支撑,不是固定死的,可能非显著机会里也会出现巨大市值的公司。

在整车方面,我们认为新势力的机会大于传统车企转型新能源汽车的机会,新势力是这轮汽车变革的引领者和推动者,绝大多数传统车企是跟随者。比如上面举例的全球新势力龙头特斯拉和国内新势力龙头蔚小理,当然还有其他新势力车企和新能源商用车初创公司也值得关注。

在电动化产业链机会方面,最显著机会应该是动力电池,虽然目前动力电池的技术已经比较成熟,格局相对稳定,但仍有未上市的二三线电池企业不断壮大,也有IPO机会,同时有很多新技术路线出现,比如钠离子电池和未来的固态电池。动力电池的材料也在不断改进,比如硅基负极材料。再比如电池的热管理系统、电池回收和电驱系统,也随着汽车的电动化,其市场规模和技术在不断升级。

在智能化产业链方面的机会,最显著机会应该属于提供整体自动驾驶系统解决方案和车载AI芯片,因为技术门槛非常高,一旦实现市场规模非常巨大。其次是为智能驾驶和自动驾驶做配套或提供核心零部件的厂商,比如车载传感器、线控底盘或智能座舱等。

最后,谈一下对国内新能源汽车产业的看法,绝大多数投资人还是投国内的产业。

百年汽车产业进入第四个变革时期,迎来了智能电动汽车时代,行业竞争格局正在重塑。特斯拉等新造车势力崛起,互联网、手机等科技巨头跨界进入,汽车产业竞争格局重塑,价值链重构,商业模式也正在发生变化。我国新能源汽车产业经过十年的规划和培育,具备了一定先发优势和规模优势,占全球市场份额超过50%,这是中国首次在全球率先成功大规模导入高科技民用消费品,相比较以前我国在家电、手机这些领域都是跟随者和后来者。在整车方面,在国内市场,2021年中国品牌新能源乘用车销售247.6万辆,同比增长1.7倍,占新能源乘用车销售总量的74.3%,中国品牌新能源乘用车的高速增长直接带动了中国品牌乘用车占国内市场份额提升了6个百分点。在出口方面,2021年中国汽车出口首次突破200万辆,主要贡献是传统车企和新势力车企共同将电动车推向了海外,抢占智能电动车市场先机。在汽车零部件配套方面,除了众所周知的动力电池取得全球第一位置以外,在智能化和电子化领域也取得了非常大的进步,拉近了与全球主流供应商的距离。中国品牌新能源汽车的崛起,一定会带动中国自主品牌的汽车零部件企业的崛起,未来有机会诞生世界级的零部件企业。虽然中国在智能电动车领域雄心勃勃,希望实现换道超车,从汽车大国变成汽车强国,但仍然面临着很多核心技术的短板,比如高端车载芯片、高端传感器和先进的工程制造能力等。

(欢迎大家参与讨论或发送BP,邮箱panxiaomin@nyenchen.com)

京公网安备 11010102005763号

琼ICP备2024045561号-1

京公网安备 11010102005763号

琼ICP备2024045561号-1